证券业首份年报来了!

春江水暖鸭先知。1月14日晚间,国投资本披露的旗下安信证券的2020年未经审计业绩成为证券行业首份年报,安信证券全年营业收入94.2亿元,同比增长24.11%;净利润32.6亿元,同比大增五成。

伴随资本市场深化改革推进,2020年市场交投活跃程度同比大幅提升,促进了证券行业经纪、投资以及投行业务持续发展。安信证券业绩大幅增长直接得益于经纪业务和投资业务的驱动。

值得一提的是,安信证券在2020年8月顺利完成增资,获得股东国投资本及关联方合计约80亿元增资,大幅提升资本实力,注册资本由增资前的70亿元提升至100亿元,位居行业前列。

经纪与投资双轮驱动业绩增长

2020年二级市场成交活跃,外界对券商业绩增长均有预期,但是好到什么程度却没有底。

一叶知秋。1月14日晚间,首家券商业绩随着国投资本的披露而浮出水面。

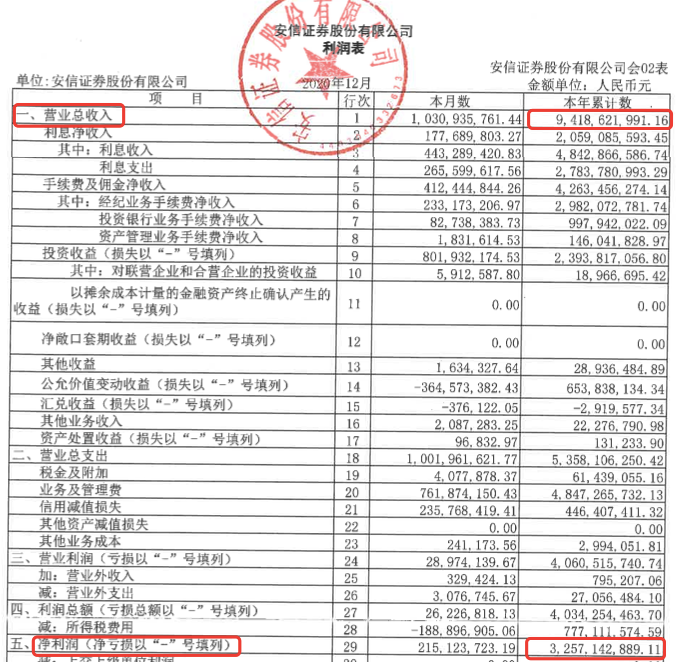

国投资本披露,安信证券2020年未经审计业绩,对比安信证券2019年未经审计业绩,安信证券实现营业收入94.2亿元,同比增长24.11%;净利润32.6亿元,同比增长49.54%。

券商中国记者注意到,安信证券业绩大幅增长主要是经纪业务和投资收益两项业务贡献较大。

经纪业务方面,尽管行业佣金率保持下行趋势,但是2020年整体市场交投活跃度大幅提升,继续推动经纪业务收入增长。

数据显示,2020年股票成交额伴随大盘走势呈震荡态势,累计共有49个交易日单日成交额突破1万亿元。

回到安信证券,2020年经纪业务手续费净收入29.82亿元,同比增长50.37%。

值得一提的是,安信证券的投资收益更是大幅增长,达到23.93亿元,同比增长238.95%,成为贡献收入支柱之一,其次,投资银行业务手续费净收入9.97亿元同比增长31.87%。

业内人士认为,由于券商通过股东增资、债券发行等多渠道“补血”后资产规模扩大,加之受益于科创板和创业板注册制改革下的券商跟投,以及2020年科创板及创业板股价大幅增长,券商的投资业务收入较2019年继续保持增长。

不过,值得一提的是,安信证券的资产管理业务下滑较大,数据显示,资产管理手续费净收入为1.46亿元,同比下滑73%。

实际上,券商资管业务与包括信托资管规模类似,伴随规模下降,相关业务收入也出现下降。

自2018年资管新规实施以来,券商资管总规模也呈现逐渐下降的态势,尤其是抑制房地产和通道业务规模。

截至2020年三季度末券商资管总规模9.5万亿元,同比下降17%,其中通道业务占多数的定向计划规模6.98万亿元,同比大幅下降23%。

安信证券2020年业绩表现,可谓整体上市券商的缩影。2020年以来,资本市场深化改革持续推进,促进经纪、投行以及投资等业务持续向好发展,证券行业业绩在2019年高基础背景下继续保持稳健增长。

数据显示,2020年前三季度40家上市券商累计实现营业收入3818.24亿元,归母净利润1204.68亿元,分别同比增长28.86%和40.25%。

安信证券系国投资本核心资产

就国投资本上市平台而言,可谓是一家不折不扣的金控平台。

具体而言,国投资本拥有安信证券、国投泰康信托、国投瑞银基金和国投安信期货,即集聚了证券、信托、公募基金和期货4张牌照。

不过,就业绩贡献而言,安信证券毫无疑问是贡献主力军,也是国投资本的核心资产。

1月14日晚间,国投资本披露国投泰康信托2020未经审计业绩,截至2020年末,国投泰康信托总资产111亿元,实现营业收入18.23亿元,同比增长17.01%;净利润10.94亿元,同比增长18.95% 。

这意味着,国投泰康信托净利润约为安信证券利润的三分之一。

实际上,国投资本2019年业绩中主要支撑正是安信证券。2019年国投资本实现营业收入112.67亿元,同比增长7.17%;实现净利润29.68亿元,同比增长76.69%。

而全资子公司安信证券2019年实现营业总收入97.03亿元,同比增长7.39%,实现净利润24.68亿元,同比增长62.79%

作为贡献业绩的主力军,国投资本自然也把安信证券作为重点支持对象,在券业大幅增资之下,大力支持安信证券补充资本金。

2020年8月,国投资本当日与全资子公司上海毅胜投资有限公司和安信证券股份签署增资协议,对安信证券增资合计79.44亿元。

彼时,国投资本认为,对于业务规模与资本金息息相关的证券公司而言,资金的注入将大幅提升安信证券的资本实力,以进一步扩大业务规模,重点投向自营业务、资本中介业务等,提升市场竞争能力和抗风险能力。

数据显示,安信证券总资产大幅提升,截至2020年年末,总资产期末余额1696.02亿元,相较年初增29.93%;净资产期末余额421.3亿元,较年初增31.92%。