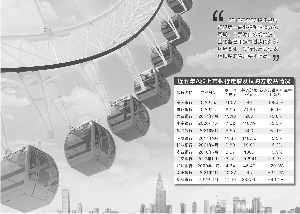

数据来源:公司报告 安毅/制表 陈锦兴/制图

证券时报记者 安毅

近期,华夏银行抛出的200亿元定增方案被广泛关注。

根据公告,该行拟发行股份不超过15亿股,以此估算,每股发行价格或为13.33元,而定增预案发布当日,华夏银行收盘价为6.35元。接近110%的定增溢价,在过往上市银行定增中从未出现。

但事实上,股价低迷导致的二级市场价格低于定增价,已经是近年上市银行定增普遍需要面对的“尴尬”——2016年5月以来,合计有12家A股上市银行完成定增,其中7家为溢价发行。

另一方面,对参与银行定增的投资者而言,板块内严重的估值分化也使得认购收益呈现“冰火两重天”。前述12笔上市银行定增中,合计8家银行的定增认购方至今仍处于浮亏状态,其中不乏浮亏20%甚至40%的案例;与此同时,也有个别银行定增的认购方在短短一年内就取得翻倍收益。

“不得已”的溢价定增

即便银行股溢价定增、破净定增已经是近年常态,华夏银行的这份定增方案仍然引发广泛关注。

根据预案,该行拟发行股份不超过15亿股,募集资金总额不超过200亿元,发行对象认购后6个月内不得转让。发行价格不低于定价基准日前20个交易日股票交易均价的80%与最近一期财报中的归母普通股股东每股净资产。

如果直接以募资总额上限除以拟发行股票数量上限,得到的每股发行价格约为13.33元,比定增预案发布当日该行收盘价高出1倍有余。如此大的定增溢价,在过往上市银行定增中从未出现。

而与定增价格相对应的,是否能找到愿意以高溢价参与定增、主动“买套”的发行对象更为关键。华夏银行定增预案显示,目前此次定增并未确定发行对象。

招商证券首席银行业分析师廖志明认为,银行作为国有金融机构,其定增价格存在约束,而股东之所以愿意以高溢价参与定增,是从长期战略合作业务的角度支持银行的发展转型。

事实上,自2003年A股上市以来,华夏银行已两次完成高溢价定增,溢价幅度均位列上市银行定增案例前列。

2008年10月,华夏银行完成115.6亿元定增,向大股东首钢集团、国家电网、德意志银行合计发行7.9亿股股份,发行价为14.62元,而当时华夏银行二级市场价格仅在7元左右。

2019年1月,华夏银行又完成292.36亿元定增,向首钢集团、国网英大、京投公司合计发行25.65亿股股份,发行价为11.4元,较彼时二级市场价高出约53%。而彼时出资149亿元参与该行定增的京投公司,扣除持有至今的分红收入,仍浮亏约60亿元。

认购收益“冰火两重天”

录得巨额浮亏的京投公司,并不是唯一一家仍处于浮亏状态的银行定增认购方。

数据显示,2016年5月以来,合计有12家A股上市银行完成定增,募资总额超过2600亿元。其中,8家银行的定增认购方仍处于浮亏状态。

具体来说,华夏银行上一轮溢价发行的3家认购方目前浮亏幅度达40%;2017年底北京银行合计向7家认购方发行约24.1亿股,目前浮亏也接近20%。

此外,郑州银行、贵阳银行分别在去年11月、今年4月完成约45亿元定增,发行对象分别为26家、17家。虽然发行时间较短,但认购方目前浮亏均超过20%。

与此同时,也有个别银行的定增认购方在短时间内就赚得盆满钵满。其中,杭州银行于2020年4月完成71.6亿元定增,面向市财政局、红狮控股集团、苏州高新及其子公司苏高科合计发行8亿股,虽然发行价高出二级市场价近20%,但最新收益率已超过90%。

有意思的是,作为认购方之一,苏州高新当时溢价参与杭州银行定增还引来投资者质疑,认为公司“明明可以在二级市场增持,却偏要高价参与定增”。

对此,苏州高新董秘当时在互动平台上回应称,公司参股杭州银行,进一步优化产业结构,在创新地产业务为公司提供业绩支撑的同时,获取长期投资回报,提升整体竞争力和抗风险能力,促进“地产+投资”双轮驱动价值体系形成。

此外,宁波银行于2017年4月推出的80亿元定增预案虽然四度修改、几经调整,直到2020年5月才最终完成,但12家发行对象取得的浮盈已经完全覆盖投资成本,最新收益率约109%。

银行股估值分化显著

多位受访分析人士认为,近年上市银行定增认购方在投资回报上存在的巨大差异,一定程度上受定增价格及二级市场价格的差异影响。

数据显示,前述定增认购方仍处于浮亏状态的8家上市银行中,合计有5家为溢价发行,尤其是华夏银行、贵阳银行、郑州银行、农业银行等。

另一方面,银行定增认购方“冰火两重天”更受近年来上市银行业绩及估值剧烈分化的影响。

中金公司此前研报就认为,2015年至2019年是银行股第一轮业绩和估值分化周期,主要源自宏观经济、金融监管和技术进步的外部环境变化,银行资产负债表精细度的管理要求提高。

期间,虽然A股上市银行数量由16家大增至38家,但银行股大面积“破净”成为常态,目前仍处于“破净”状态的银行达31家。与此同时,个别银行已率先卡位,无论是业绩还是估值都占据头部银行位置。

前述研报认为,规模先发优势、存量资源禀赋和公司治理效率决定了机构间分化趋势将延续甚至更加显著。

该研报同时指出,当前时点是新一轮业绩和估值分化的起点,头部银行将进入新型增长阶段,表现为利润增长保持在10%~20%,非息收入占比接近50%,以净资产收益率(ROE)为代表的盈利能力继续提高至20%以上。此外,损益表的重构将带来头部银行估值体系由市净率(P/B)估值到市盈率(P/E)估值的切换。