今日早盘,A股整体上扬,其中科创板表现最为活跃,绝大部分个股飘红,科创50指数盘中一度上涨逾3%。两市成交略有放大的趋势。盘面上,有色、氮化镓、信息安全、化纤等板块涨幅居前,多晶硅、家用电器、工程机械等少数板块略有回调。北上资金大幅净流入逾35亿元,其中沪股通净流入28.67亿元,深股通净流入6.42亿元。

新能源车板块再创新高

昨日晚间,国务院办公厅印发《新能源汽车产业发展规划》(2021-2035年)。规划指出,要坚持电动化、网联化、智能化发展方向,深入实施发展新能源汽车国家战略,以融合创新为重点,突破关键核心技术,推动我国新能源汽车产业高质量可持续发展,加快建设汽车强国。

受利好政策刺激,新能源车板指数块今日高开,再创历史新高,该指数已连续第8个月上涨,而今年前10个月仅3月出现调整,其他月份均有不同涨幅。派生科技、汉宇集团20%涨停,越博动力、易事特、双环传动等涨幅居前。充电桩板块也高开创3年以来新高,大烨智能20%涨停,龙星化工亦涨停,英可瑞等涨幅超过10%。

《规划》还提到,鼓励企业提高锂、镍、钴、铂等关键资源保障能力。建立健全动力电池模块化标准体系,加快突破关键制造装备,提高工艺水平和生产效率。完善动力电池回收、梯级利用和再资源化的循环利用体系,鼓励共建共用回收渠道。

这刺激了有色金属板块今日飙升,板块指数盘中一度大涨逾5%,创近4个月来最大涨停。株冶集团、西藏矿业、西部矿业、新疆众和等7股涨停,云南铜业、北方稀土、西藏珠峰等涨幅居前。

金融三驾马车护盘

昨日上市未能封板的中金公司今日却强势涨停,其H股盘中也一度大涨逾6%,总市值达1820亿元。中金公司三季报显示,前三季度实现营业收入约为人民币168.01亿元,同比增长50.1%,净利润48.91亿元,同比增长55.8%。而昨日盘中疑是出现乌龙指,直线杀跌停的中信建投今日也一度大涨近5%,全面收复昨日失地。

在中金公司强势的带动下,早盘券商股全线上扬无一下跌,板块指数大涨2.68%。券商股的全面走强又带动银行股和保险股的集体上涨,从而拉动大幅强势反弹。

白酒股早盘也大幅拉升,迎驾贡酒涨停,金徽酒、伊力特、青青稞酒等涨幅居前。三季报统计显示,从第三季度业绩来看,白酒行业实现了大幅回暖,19家白酒上市公司中,13家出现了营收、净利润的双增长。第三季度单季度白酒板块实现营业总收入合计617.47亿元,同比增长11%,归母净利润合计212.43亿元,同比增长13%。另外叠加元旦、春节白酒消费旺季即将来临,白酒股业绩增长趋势有望进一步增强。

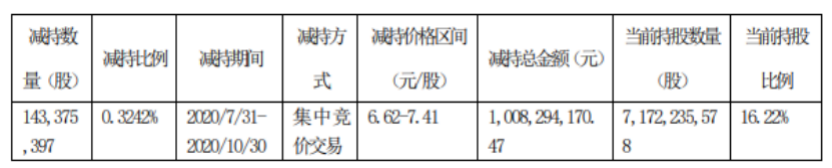

可转债市场则在监管部门接连出招降温的作用下,今日全面回落。特别是万里转债昨晚强制赎回公告,更是给转债市场沉重的打击,万里转债、蓝盾转债、横河转债、广电转债等均因跌幅达到20%而被临停30分钟。公告显示,根据安排,截至2020年11月30日收市后仍未转股的“万里转债”将被强制赎回,本次赎回完成后,“万里转债”将在深圳证券交易所摘牌。持有人持有的“万里转债”如存在被质押或被冻结的,建议在停止交易和转股日前解除质押和冻结,以免出现无法转股而被赎回的情形。

万里转债赎回价格为100.21元/张(债券面值加当期应计利息(含税),当期利率为1.50%),扣税后的赎回价格以中登公司深圳分公司核准的价格为准。赎回登记日11月30日,停止交易和转股日12月1日,赎回日12月1日,投资者赎回款到账日12月8日。

万里转债2周前一度暴涨至507元历史最高,而截至今日中午收盘177.69元,最高跌去65%,但比100.21元的赎回价格仍高逾77%。万里转债最新转股价为6.89元,以万里马今日午间收盘价10.83元计算,万里转债内在价值157.18元,债券仍然溢价约12%。除非万里马股价在11月份之内上涨超12%,现在买入者才能持平;或上涨223%,最高买入者才能保本。否则不论投资者怎么选择,都将出现重大亏损。

机构:市场或有超跌反弹

光大证券称,鉴于扰动市场情绪的内外部因素仍未完全消退,预计短线市场继续保持缩量整固走势。操作上把握盈利复苏与强政策主线,策略上,把握半导体、家具家装、新能源汽车产业链、环保、消费电子等板块。

国盛证券指出,今日将迎来美国大选的最后时间,市场对大选的结果期待相当亢奋,同时也预告着前期中美关系为选情浓妆彩墨的时期过去,逐渐到实操上来,若拜登当选料投资者相对乐观,反弹可能随时展开,静候最终结果。但欧洲疫情的升温以及持续大量的宽松政策外围股市的高企对国内市场带来负面影响。同时也表明市场缺乏信心,机构抱团选择主题也一时难以形成共识,短期静待更多靴子落地,重个股轻指数。操作上,还是从基本面出发,结合未来经济发力方向,逢低布局。一方面关注三季报业绩确定的板块,农林牧渔、军工;另一方面关注低估值的银行、保险、券商及政策引导的数字货币、汽车、消费电子苹果产业链概念股。

华鑫证券表示,A股箱体下沿依然存在有较强的支撑力度,市场或有超跌反弹,但难有趋势性机会。随着市场不确定性逐渐兑现,A股有望打破平衡,重拾升势。对于中长期行情而言,流动性溢价带来的估值扩张显然已经成为过去式,所以盈利上升,已经成为市场未来一阶段行情能够持续的关键,从第三季度来看,A股业绩整体呈现稳步复苏态势,虽然全年业绩增长压力依旧较大,但部分公司已经连续两个季度实现大幅增长,具备有长期增长动能,有望带领市场走出箱体。

东莞证券认为,从11月的市场环境来看,海外疫情形势再度严峻,使得海外经济的复苏步伐或趋缓,对全球经济带来不利影响;国内经济延续复苏势头,十九届三中全会后国内政策方向有望明确,财政政策在四季度仍有释放空间,但货币政策预计短期趋于谨慎,加上大小非持续减持以及北向资金近期趋于谨慎,使得年底前资金面相对趋紧。大盘技术面处于震荡格局,板块走势仍有分化,北向资金持续谨慎、海外市场走势波动以及量能的持续缩量,对市场资金面仍有较大压制,美国大选前后市场整体观望态势较浓,在此背景下,预计11月份大盘呈现震荡盘盘整格局,市场仍在等待外部环境的明朗,关注成交量以及板块轮动持续性。