原标题:净赚超200亿!这家银行营收净利双增长,3822亿理财产品位居城商行第一

今年首份发布业绩快报的上海银行2020年全年经营情况终于“出炉”!

4月23日晚间,上海银行披露其2020年度业绩情况。年报显示,截至去年末,该行实现营业收入507.46亿元,同比增长1.90%;实现归属于母公司股东的净利润208.85亿元,同比增长2.89%。

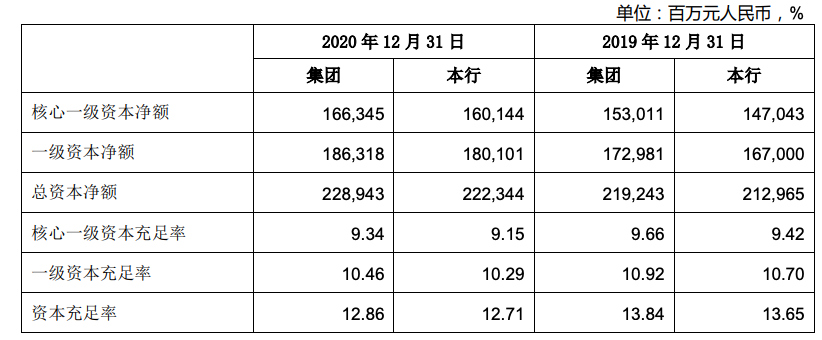

资产质量方面,截至2020年末,上海银行不良贷款率1.22%,拨备覆盖率为321.38%;资本充足率为12.86%,一级资本充足率为10.46%,核心一级资本充足率为9.34%,总体表现平稳。

营收净利双升

今年1月份,上海银行率先披露了业绩快报,彼时,交出亮眼成绩的业绩高于市场预期,随着年报的发布,该行去年经营全貌展现出来。

报告期内,上海银行实现营业收入507.46亿元,同比增长1.9%,其中,利息净收入为363.94亿元,同比增长14.58%;手续费及佣金净收入为56.09亿元,同比增长9.46%;实现归属于母公司股东的净利润208.85亿元,同比增长2.89%。

值得一提的是,该行在年报中指出,2020年第四季度营业收入同比、环比均增长较快,增幅分别为10.84%、8.96%,带动全年营业收入、归属于母公司股东的净利润实现稳健增长,扭转2020年前三季度下降态势。

截至2020年末,上海银行资产总额达24621.44亿元,较上年末增长10.06%;存款总额12971.76亿元,较上年末增长9.37%;贷款总额10981.24亿元,较上年末增长12.92%。其中,普惠金融、民生金融领域贷款余额增长显著,较2019年年末分别增长98.84%和124.75%,服务实体经济领域的力度与成效不难体现。

具体来看,2020年累计投放防疫相关贷款、支小再贷款、普惠信用贷款和阶段性延期还本政策支持工具项下贷款153.44亿元,普惠型小微企业贷款平均投放利率较上年降低70个基点。

报告期内,该行净息差1.82%,同比提高0.04个百分点。从盈利趋势方面来看,上海银行在让利实体经济方面也有不少动作,比如降低新投放贷款利率、减免部分服务收费的同时,加快各项业务推进和资产负债结构调整,提升贷款、以摊余成本计量的金融资产等生息资产占比,稳定息差水平。

资产质量方面,截至2020年末,该行不良贷款率1.22%,与同年三季度末持平,较上年末上升0.06个百分点;拨备覆盖率321.38%,较上年末下降15.77个百分点。报告期末,该行资本充足率为12.86%,一级资本充足率为10.46%,核心一级资本充足率为9.34%,

另外,该行年末贷款拨备率3.92%,较上年末提高0.02个百分点;逾期客户贷款和垫款占比1.60%,较上年末下降0.05个百分点;逾期不良比也出现下降,较上年末下降11.54个百分点,较2020年6月末下降49.70个百分点,年末实现130.86%。

理财存续规模居城商行首位

从年报中可以窥见,零售业务是上海银行在2020年的重要发力点之一。

财报显示,2020年末,上海银行管理零售客户综合资产(AUM)7491.17亿元,较上年末增长17.80%;个人存款3244.60亿元,增幅11.19%。同期,该行养老金客户159.45万户,保持上海地区养老金存量客户第一;养老金新获客数同比增长12.32%,新获取客户数创近六年新高。

在资管业务方面,2020年末,上海银行理财产品存续规模3822.20亿元,较上年末增长773.95亿元,增幅25.39%,产品规模位列城商行第一;净值型产品规模占理财产品比例74.79%,较上年末提高12.22个百分点。去年全年,该行为客户实现收益116.38亿元;实现理财中间业务收入16.09亿元,同比增长22.54%。

“2020年疫情影响下的资产质量压力可能将在2021年进一步显现。总体而言,外部经济金融形势变化向商业银行经营提出更高要求,同时,宏观经济增长和结构调整中亦蕴藏着业务机会。”该行年报提到。

上海银行在年报中还提及,由于国内外经济环境的不确定性,商业银行面临的金融风险防控形势依然严峻,房地产金融化泡沫化倾向、高风险影子银行、互联网金融风险等潜在风险隐患,可能推动信用违约风险的上升、不良资产处置力度的加大、阶段性流动性风险压力的上升,并可能存在相互交织的合规风险及声誉风险。

该行表示,将持续践行“以客户为中心、以市场为导向”的理念,完善风险防范的长效管理机制,毫不松懈地监控和化解风险,确保经营发展总体稳健,资产质量整体可控。