“网红电商第一股”如涵在纳斯达克上市半年来争议不断。

最近,如涵又摊上事了。美国多家律师事务所日前对公司发起集体诉讼声明称,如涵控股(纳斯达克证券代码:RUHN)招股说明书中存在虚假、误导性声明或未披露的信息,导致其IPO后股价一路下跌,损害了投资者利益。

公司方面对此回应称,“很多律所打着所谓调查的旗号,实际上在歪曲事实,目的是想从上市公司获取部分和解金,以此为生财之道。”

每日经济新闻记者注意到,本周如涵控股曾连续4个交易日下跌,其中周四收跌9.11%,不过,周五如涵控股收涨2.25%,小幅回血,目前总市值4.9亿美元。

在美遭遇集体诉讼

如涵回应:披露信息合法合规

据美国知名投资者关系律师事务所Bernstein Liebhard发布的新闻稿显示,包括Kaplan Fox & Kilsheimer LLP、Bernstein Liebhard LLP、Block & Leviton LLP、Bernstein Liebhard LLP和Glancy Prongay & Murray LLP等五家美国律师事务所在美东时间本周三(10月9日)分别发布声明,称代表在2019年3月31日~10月7日之间购买如涵控股美国存托凭证的投资者发起集体诉讼,对该公司进行调查并寻求索赔。目前这起集体诉讼已被提交给纽约东区的地区法院,指控如涵违反了1933年的《证券法》(Securities Act of 1933)。

Bernstein Liebhard律所表示,如涵在招股书中包含虚假和/或误导性陈述和/或未能披露相关信息:

一,在IPO时,如涵的网店数量下降了近40%;

二,在IPO时,如涵的全业务关键意见领袖(Key opinion leaders, KOL,指如涵签约的网红)数量下降了近44%;

三,因此,公司从全业务板块获得的净收入连续下降了46%。

此外,被告关于其业务、运营和前景的陈述在所有相关时间里都是严重虚假和具有误导性的,并且还缺乏合理的基础。自IPO以来,由于如涵的招股书中遗漏了对重要不利事实的披露,如涵的美国存托凭证已大幅低于其IPO价格,对股东造成了伤害。

自1993年以来,Bernstein Liebhard律所已经为其客户挽回了超过35亿美元的损失。除了代表个人投资者外,为了监督资产,该律所还被美国一些最大的公共和私人养老基金聘请,并代表他们提起诉讼。由于在数百起诉讼和集体诉讼中胜诉,该律所已连续13次入选《美国法律期刊》的“原告热门名单”。

每日经济新闻记者注意到,在过去的一个月中,美国已有10多家律师事务所宣布将代表如涵控股股东对其发起集体诉讼。

针对美国律所指控,如涵控股相关负责人对每日经济新闻回应称:“公司公开披露的所有信息都没有问题,完全合规合法,目前公司的美国律师STB律所在帮公司处理这类事务。公司日常运营一切正常,不受任何影响。”

同时,如涵控股相关负责人还表示:“这在美国是一种生意模式,很多律所打着所谓调查的旗号,实际上在歪曲事实,目的是想从上市公司获取部分和解金,以此为生财之道。因此美国有一大批专门从事此类生意的小律所。”

被王思聪说中了?如涵股价半年腰斩

纽约时间2019年4月3日,在纳斯达克上市的如涵控股开盘价为11.5美元/股,开盘即跌破发行价12.5美元/股,盘中股价持续下跌,收盘大跌37.2%,市值跌至6.49亿美元。不少投资者感慨:“第一次见到破发15%的新股”“打新首日居然暴跌30%”“数年难得一见”……而从IPO至10月11日收盘,如涵的股价较发行价已经砍半。

早在2016年4月,如涵控股借壳克里爱在新三板上市,此后又于2018年初从新三板退市,开启赴美上市的征程。2019年3月初,如涵向美国证交会(SEC)递交了IPO招股书,拟在纳斯达克上市。

每日经济新闻此前曾报道,简单来说,如涵的商业模式主要是通过两种方式获取收入:

一是产品销售,在网上商店销售自己设计的产品,目前主要包括女装、化妆品、鞋子和手提包。二是服务:向品牌、在线零售商和其他商家提供KOL销售和广告服务。

也正因如此,当前如涵三大核心业务为:红人经纪、营销推广、电商业务。

招股书显示,如涵的股权结构中,CEO冯敏持股27.51%;网红张大奕持股15%;董事兼总经理孙雷持股14.59%,董事沈超持股6.67%;赛富和阿里巴巴均持股8.56%;君联资本持股8.54%。

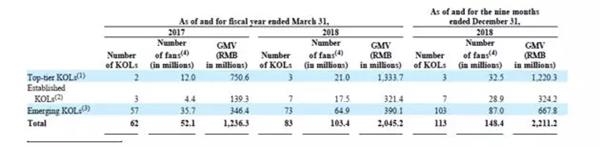

由于不满足于张大奕这个单一IP,如涵控股在成立后发掘了更多可供培养的网红“潜力股”。招股书显示,截至去年年底,如涵有113个签约网红(KOL、意见领袖)、1.484亿粉丝、91个自营网店(复购用户占比39%)。

尽管孵化了网红上百名,但张大奕依然是如涵的绝对头牌。招股书显示,在2017财年、2018财年和2019财年的前三季度,顶级KOL贡献的GMV占比分别为60.7%、65.2%、55.2%。其中2018财年和2019财年前三季度,顶级KOL有3名,张大奕排在首位,微博粉丝数比排名第二的大金多665万。张大奕有权从如涵以她的名义开设的在线商店获得49%的净利润。

图片来源:如涵招股书

而除去排名前十的KOL,如涵剩下的103名签约网红9个月贡献的GMV约6.7亿元。算下来,平均每人每月贡献的GMV约72万元。

招股书显示,如涵2017财年的净亏损人民币4010万元;2018财年净亏损人民币9000万元(约合1310万美元)。2019财年前三财季净亏损人民币5750万元(约合840万美元),上年同期净亏损为人民币2610万元。

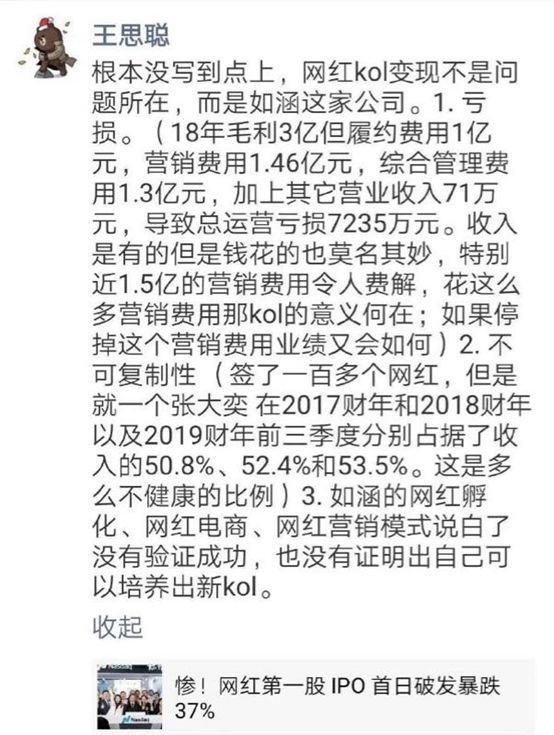

如涵上市不到一周后,王思聪也在朋友圈分析了如涵的业务模式。他称如涵所存在的三大问题包括:首先是因营销费用占比过高等所造成的亏损;其次则是网红具有不可复制性;最重要的是如涵的模式“说白了没有验证成功,也没有证明出自己可以培养出新KOL”。

图片来源:王思聪朋友圈截图

以下为王思聪朋友圈原文:

1、亏损(2018年毛利3亿但履约费用1亿元,营销费用1.46亿元,综合管理费用1.3亿元,加上其它营业收入71万元,导致总运营亏损7235万元。收入是有的但是钱花得也莫名其妙,特别近1.5亿的营销费用令人费解,花这么多营销费用那KOL的意义何在;如果停掉这个营销费用业绩又会如何?)

2、不可复制性(签了一百多个网红,但是就一个张大奕在2017财年和2018财年以及2019财年前三季度分别占据了收入的50.8%、52.4%和53.5%。这是多么不健康的比例)。

3、如涵的网红孵化、网红电商、网红营销模式说白了没有验证成功,也没有证明出自己可以培养出新KOL。